开首:珮珊债券商议

中枢不雅点

2月转债预测:小盘行情可期,面容AI欺诈契机

春节假期DeepSeek、关税冲击和货币战术主导了大家主要钞票的价钱变动。股市方面,DeepSeek冲击好意思股AI叙事逻辑,重复关税风险的担忧,春节假期纳斯达克指数推崇欠安,港股科技板块领涨大家。债市方面,避险&货币战术鼓吹主要国度债券收益率无数下行。汇率方面,关税冲击带动好意思元指数走强,除日元受加息影响相对好意思元小幅增值外,主要国度货币均有所贬值。商品方面,黄金在关税不细目性配景下走势较强,原油推崇较弱。

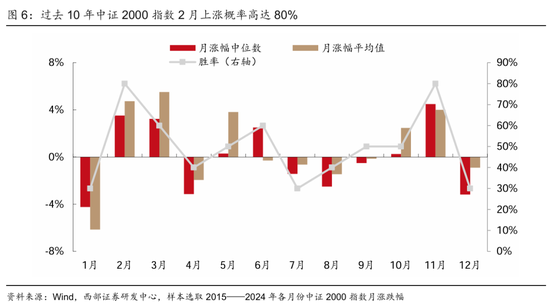

2月小盘股有望迎来阶段推崇,利好转债推崇。1)好意思国对我国加征关税靴子落地,短期外洋不细目性缩小;2)1月A股事迹预报有条件流露罢了,事迹暴雷风险基本开释罢了;3)DeepSeek有望鼓吹市集风险偏好上升,催化新一轮的AI行情。况且日期效应也站在小盘股这边,以前10年中证2000指数2月飞腾概率80%。转债估值面前虽已处于历史相对高位,但正股预期偏强,下方相沿较为坚实,2月转债仍有较好的契机。

方进取,1)DeepSeek 降本&开源或将鼓吹AI欺诈鸿沟的快速发展,2月建议高度面容AI欺诈方针转债的投资契机;关系标的:科达转债(多模态AI)、新致转债(AI金融)、润达转债(AI医疗)、风语转债(AI影视)、卫宁转债(AI医疗);2)东谈主形机器东谈主产业化趋势加快,东谈主形机器东谈主转债有望合手续推崇,聚首转债价钱、估值水平,建议面容:领益转债、博实转债;3)红利板块1月推崇欠安,2月小盘股占优判断下,红利正股或存在回撤风险;但低利率下,整个确立价值仍强;关系标的:上银转债、兴业转债。

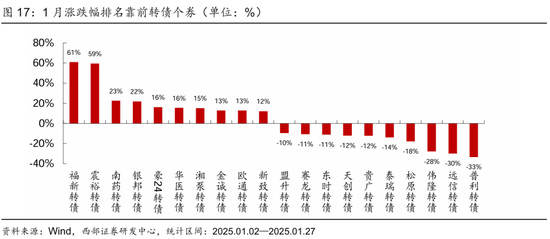

1月市集总结:权利方面,1月权利市集呈“√”型走势,万得全A月度下落2.3%。行业推崇上,受益东谈主形机器东谈主行情鼓吹的机械、汽车板块,中永恒资金入市利好的银行板块月度涨幅居前。转债端,估值鼓吹下,1月转债络续跑赢权利;汽车、传媒、商酌机板块转债涨幅居前。个券方面,东谈主形机器东谈主主意的福新转债、通裕转债,新券南药、银邦转债领涨。

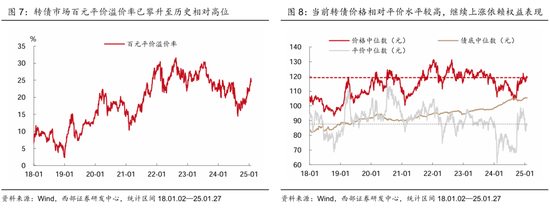

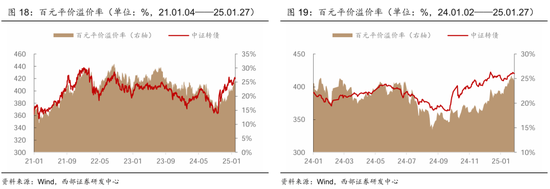

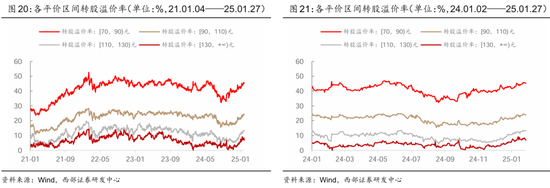

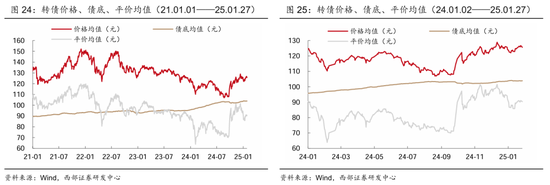

转债估值:1月末转债市集百元平价溢价率24.6%,较24年12月末提高2.66pp,处于2018年、2021年以来75.7%和57.6%分位数水平;1月22日25.6%,创23年9月6日以来新高。不同平价区间[30,50)、[50,70)、[70,90)、[90,110)、[110,130)、[130,+∞)元对应转股溢价率区分为162.5%、83.2%、45.4%、23.9%、13.3%和6.9%,较24年12月末区分变动-3.4pp、+4.3pp、+3.5pp、+2.6pp、+2.6pp、+1.6pp。

转债供需:供给端,1月2支新券(范围26.9亿元)刊行,2支(范围33.0亿元)取得证监会注册批准,新增 4 个董事会预案。需求端,1月公募基金大幅增合手沪市转债,占比栽植至35.3%;保障1月转为加仓沪市转债,占比小幅栽植;企业年金延续减合手势头,且单月减合手幅度有所放大。可转债ETF 1月份额络续栽植,单月份额增多1.18亿份至34.39亿份,判辨范围增多19.64亿元至404.82亿元。

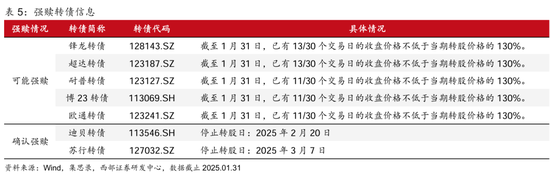

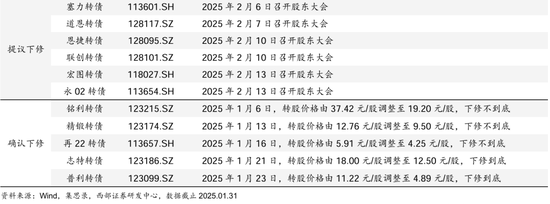

条件追踪:适度1月31日,5支转债可能强赎,16支可能下修,6支提倡下修;1月2支证明强赎,0支不彊赎,5支证明下修,74支不下修。

风险教唆:权利市集大幅回撤,转债正股密集退市,转债信用风险密集知道。

目次

正文

01

2月转债预测:小盘行情可期,面容AI欺诈契机

1.1 春节假期外洋市集推崇

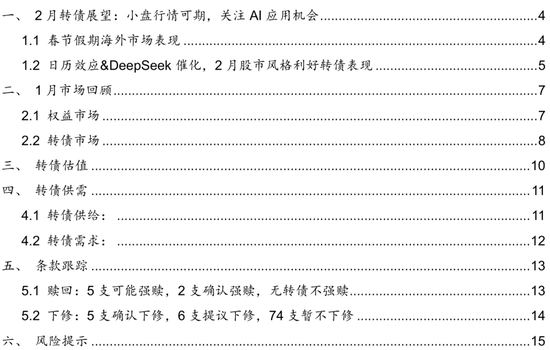

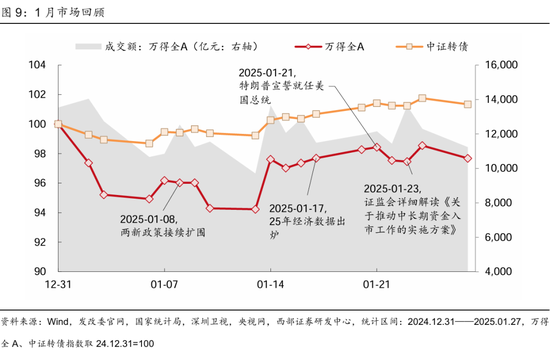

春节假期DeepSeek、关税冲击和货币战术主导了大家主要钞票的价钱变动。股市方面,港股科技股领涨大家,纳斯达克指数推崇欠安。1月20日DeepSeek R1发布,以显赫更低的探员本钱实现了并排OpenAI o1郑再版的概述性能,好意思股AI叙事逻辑碰到冲击;以英伟达为代表的AI硬件公司1月27日大跌,英伟达、费城半导体指数当日区分下落17.0%和9.2%,纳斯达克指数也碰到3.1%的单日跌幅。尔后当地时代2月1日特朗普签署行政令对中、加、墨三国加征关税,再度激发市集对关税的担忧。尽管当地时代2月3日特朗普晓谕暂缓1个月对加、墨加征关税,但特斯拉、苹果等依赖大家供应链公司2月3日仍迎来大跌,当日区分下落5.2%和3.4%。受益于时代科技股财报提振,好意思股科技板块春节假期内获取一定相沿,但纳斯达克指数春节假期区间(01.27-02.04)仍累计下落1.5%,在大家主要权利指数推崇靠后。港股科技股受益DeepSeek发酵,春节假期(4个往复日)涨幅领涨大家,恒生科技指数区间涨幅(01.27—02.04)达到6.9%。

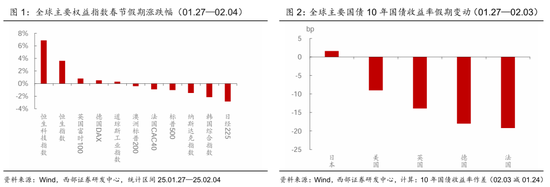

债市方面,避险情谊重复货币战术偏鸽,春节假期大家主要国度债券收益率无数下行;日本、好意思国、英国、德国、法国10年国债收益率区间区分变动+1.6bp、-9.0bp、-13.9bp、-18.0bp和19.2bp。好意思联储、欧央行、日央行春节假期接踵公布利率决议;1月24日日央行加息25bp,合乎市集预期;利率决议中对物价预期的乐不雅表述鼓吹日本国债收益率上行。1月30日欧央行按期降息25bp,并在声明中表态偏鸽,对进一步消弱货币战术合手绽开立场。1月30日好意思联储防守联邦基金方针利率区间保合手不变,合乎市集预期。但跟着1月31日关税冲击导致的避险情谊升温,10年期好意思债收益率春节假期累计下滑9.0bp。

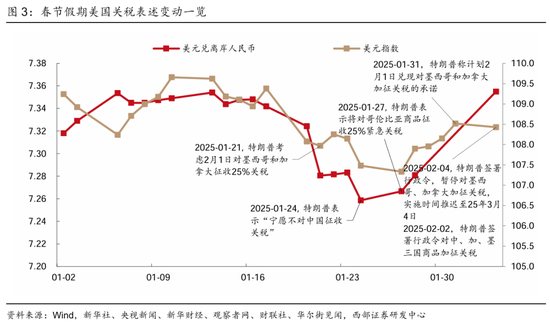

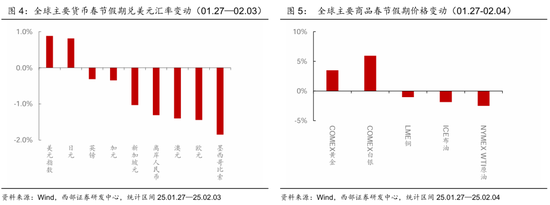

汇率方面,春节假期好意思国关税冲击再起,带动好意思元指数走强,除日元外主要国度货币兑好意思元均有所贬值。北京时代1月24日特朗普暗意“愿意分歧中国加征关税”,市集关税预期任意。1月27日因哥伦比亚拒却罗致罪人外侨遣返航班,特朗普暗意将对哥伦比亚商品征收25%的进攻关税,并在一周内提高到50%。1月28日特朗普称但愿盛大关税远高于2.5%,市集关税担忧再起。1月31日特朗普称筹算于2月1日罢了对墨西哥和加拿大加征关税的本心。2月2日特朗普签署行政令,对中、加、墨三国商品加征关税。2月3日特朗普签署行政令推迟对加拿大、墨西哥加征关税实行时代至2025年3月4日。受关税冲击影响,春节假期(01.27—02.03)好意思元指数飞腾0.88%,日元受益于日本央行加息兑好意思元飞腾0.81%;离岸东谈主民币兑好意思元区间下落1.31%;尽管关税实行日期推迟,墨西哥比索受关税冲击仍大,区间下落1.85%。

商品方面,好意思国关税战术不细目性下,春节假期黄金走势较强,COMEX黄金春节假期(01.27—02.04)飞腾3.5%。原油价钱则受特朗普上台后动力战术影响推崇较弱,WTI原油和布油区间区分下落2.5%和1.9%。

1.2 日期效应&DeepSeek催化,2月股市立场利好转债推崇

概述春节假期外洋市集事件,2月小盘股有望迎来阶段性行情推崇。1)好意思国对我国入口商品加征10%关税靴子落地,短期外洋不细目性相对缩小;2)1月A股事迹预报有条件流露罢了,事迹暴雷风险基本开释罢了;3)DeepSeek络续发酵,有望鼓吹市集风险偏好上升,催化新一轮的AI行情;以上3点均成心于小盘股2月份的行情推崇。况且从日期效应来看,2月亦然一年中小盘股推崇最好的月份之一;以前10年中,中证2000指数飞腾概率高达80%,月涨跌幅中位数和平均值区分有3.5%和4.7%。

2月小盘股占优判断下,转债正股预期有望得到进一步栽植;转债估值虽已处于历史相对高位,但下方相沿较为坚实,均衡&股性转债2月仍有较好契机。经验了估值的合手续抬升,适度1月27日,转债市集百元平价溢价率24.6%,处于2018年以来75.7%分位,2021年以来57.6%分位的历史相对高位。不雅察2018年以来转债价钱与平价中位数的组合,在平价中位数<87.6元(25.01.27平价中位数)的510个往复日中,仅有46个往复日的转债价钱中位大于119.2元(25.01.27转债价钱中位数),占比9.0%。面前转债价钱相对平价水平存在一定历程的高估;转债后续络续进取拔估值空间已较为有限,转债价钱飞腾依赖于正股的合手续推崇;小盘股2月占优判断下,转债价钱仍有进取空间。

建议面容方进取,1)DeepSeek 降本&开源或将鼓吹AI欺诈鸿沟的快速发展,2月建议高度面容AI欺诈方针转债的投资契机;关系标的:科达转债(多模态AI)、新致转债(AI金融)、润达转债(AI医疗)、风语转债(AI影视)、卫宁转债(AI医疗);2)东谈主形机器东谈主产业化趋势加快,东谈主形机器东谈主转债有望合手续推崇,聚首转债价钱、估值水平,建议面容:领益转债、博实转债;3)红利板块1月推崇欠安,2月小盘股占优判断下,红利正股或存在回撤风险;但低利率下,整个确立价值仍强;关系标的:上银转债、兴业转债。

02

1月市集总结

2.1 权利市集

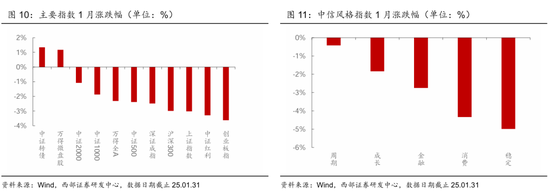

1月权利市集先下后上,呈“√”型走势,万得全A月度下落2.3%。受特朗普上台后潜在关税冲击影响,月初市集延续了24年12月末的下落趋势,出现较大幅度的回撤。尔后1月8日“两新战术”络续扩围,1月17日25年国内经济数据出炉,1月22日《对于鼓吹中永恒资金入市使命的实行有策动》发布,一系列积极信号鼓吹市集企稳走强。从结构来看,1月7日CES展会开幕,21日特朗普晓谕“星际之门”式样,DeepSeek登顶AppStore等事件催化下,1月小盘股跑赢大盘股,沪深300、中证2000、万得微盘指数月度涨跌幅区分为-3.0%、-1.1%和+1.2%;价值、成长立场月度分化幅度不大,上证、创业板指月度涨跌幅区分-3.0%和-3.6%。

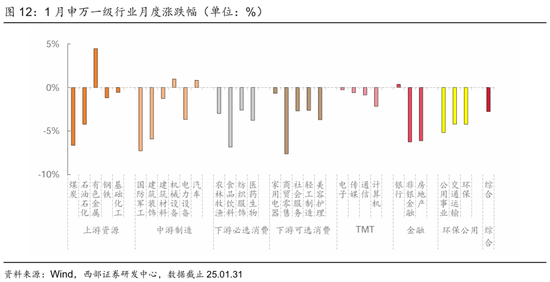

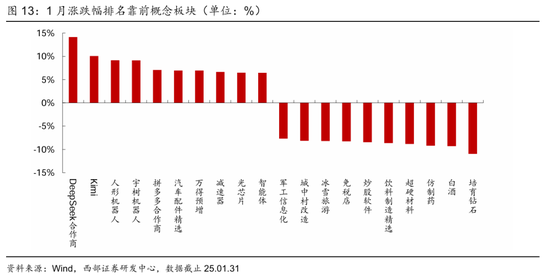

从行业推崇来看,1月权利市集无数行业收跌,31个申万一级行业中4个飞腾,27个下落。有色金属板块,受益于东谈主形机器东谈主的机械、汽车板块,受益于中永恒资金入市利好的银行板块月度收涨,当月涨幅区分为4.5%、1.0%、0.8%和0.4%;枉然链的商贸、食饮,军工,地产链的建造、地产月度跌幅较大。主意板块来看,1月DeepSeek、东谈主形机器东谈主、AI硬件关系主意涨幅居前。

2.2 转债市集

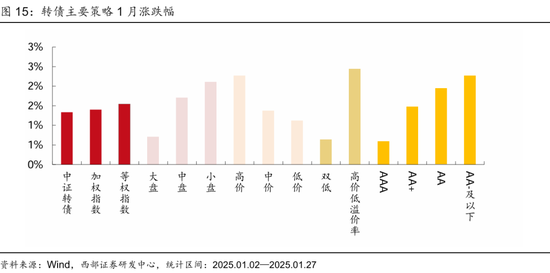

估值鼓吹下,1月转债络续显赫跑赢权利。中证转债指数月度收涨1.3%,跑赢万得全A(月涨跌幅 -2.3%)。从结构来看,小盘、低评级、高价转债络续推崇出月度逾额收益,月度区分飞腾2.1%、2.3%和2.3%;高价低溢价率跑赢双低策略,月度区分飞腾2.4%和0.6%。转债市集成交热度相较24年12月络续降温,日均成交额479.91亿元,较24年12月下滑154.07亿元。

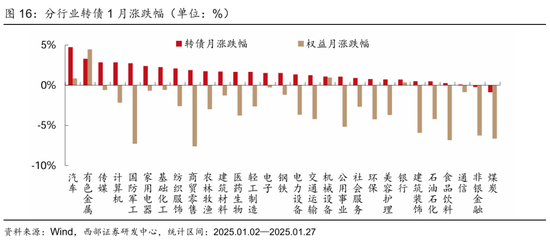

从行业推崇来看,转债估值拉动下,29个存续转债的申万行业转债指数中27个行业指数飞腾,仅煤炭和非银2个行业下落;结构上,东谈主形机器东谈主行情、小红书登顶好意思区AppStore、DeepSeek、特朗普“星际之门”式样等利好催化下,汽车、传媒、商酌机板块转债涨幅很是;个券方面,1月福新转债(东谈主形机器东谈主)、通裕转债(东谈主形机器东谈主)、南药转债(新券)、银邦转债(新券)领涨转债市集。

03

转债估值

1月转债估值合手续抬升,1月22日市集百元平价溢价率(25.6%)创23年9月6日以来新高。1月27日转债市集百元平价溢价率24.6%,较24年12月末提高2.66pp,处于2018年、2021年以来75.7%和57.6%分位数水平。不同平价区间[30,50)、[50,70)、[70,90)、[90,110)、[110,130)、[130,+∞)元对应转股溢价率区分为162.5%、83.2%、45.4%、23.9%、13.3%和6.9%,较12月末区分变动-3.4pp、+4.3pp、+3.5pp、+2.6pp、+2.6pp、+1.6pp,区分处于2021年以来76.9%、78.3%、75.5%、56.4%、59.0%和54.2%分位数水平。

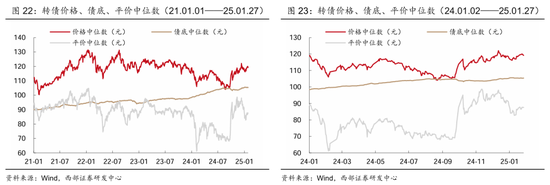

从价钱方针来看,1月转债整个价钱水平络续抬升。以全市集价钱中位数猜度,1月27日全市集转债价钱中位数119.2元,较24年12月末提高1.7元,处于2018年、2021年以来68.5%和52.9%分位数水平。全市集平价中位数87.6元,较24年12月末下滑1.5元,处于2018年、2021年以来29.8%和32.7%分位数水平。转股溢价率中位数和纯债溢价率中位数区分为36.7%和13.9%,较24年12月末区分变化+5.2pp和+1.7pp,区分处于2021年以来56.6%和19.5%分位数水平。

04

转债供需

4.1 转债供给

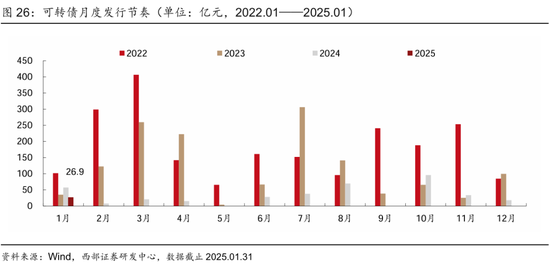

新发转债:25年1月转债供给络续下滑,单月新发2支转债,系数范围26.9亿元。

待发转债:25年1月2支待发转债获取证监会注册批准,待发范围为33.04亿元。

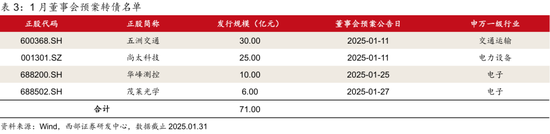

新增董事会预案:25年1月4支公募转债董事会预案,待发范围为71.00亿元。

强赎/到期兑付转债: 1月迪贝转债、苏行转债,系数2支转债公告强赎;联泰转债、维格转债,系数2支转债到期兑付。

4.2 转债需求

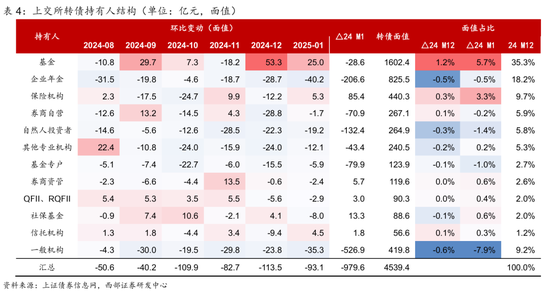

从上交所转债合手有东谈主结构看,1月存续转债范围络续下滑配景下,公募基金承接第2月逆势增合手转债,沪市转债面值份额达到35.3%,创连年来新高;保障机构1月转为加仓沪市转债,占比小幅栽植;企业年金则络续减合手,且单月减合手幅度络续放大,合手仓范围和占比均络续下滑。

可转债ETF(511380.OF)1月份额络续栽植,单月份额增多1.18亿份至34.39亿份,判辨范围增多19.64亿元至404.82亿元。

05

条件追踪

5.1 赎回:5支可能强赎,2支证明强赎,无转债不彊赎

1月2支转债(迪贝、苏行)证明强赎;适度1月31日,5支转债可能触发强赎;具体情况如下:

5.2 下修:5支证明下修,6支提倡下修,74支暂不下修

1月5支转债证明下修,74支暂不下修;适度1月31日,6支转债提倡下修,16支转债可能触发下修;具体情况如下:

1月证明不下修转债包括:塞力转债、立讯转债、中装转2、嘉元转债、福22转债、鲁泰转债、嘉诚转债、华海转债、本钢转债、卫宁转债、万青转债、华亚转债、天23转债、富淼转债、力合转债、灵康转债、双良转债、鸿路转债、杭氧转债、洽洽转债、金陵转债、金23转债、山石转债、闻泰转债、华体转债、开润转债、盛虹转债、瑞丰转债、帝欧转债、百畅转债、伟22转债、漱玉转债、仙乐转债、浙建转债、海波转债、洁好意思转债、汇通转债、晓鸣转债、隆22转债、重大转债、垒知转债、维尔转债、华特转债、康泰转2、好意思锦转债、华康转债、精工转债、蓝帆转债、首华转债、欧晶转债、风语转债、三羊转债、晶能转债、铭利转债、高测转债、国投转债、楚天转债、永22转债、海顺转债、中环转2、建工转债、冀东转债、火星转债、赫达转债、盛泰转债、大参转债、锂科转债、莱克转债、天业转债、海能转债、设研转债、帝尔转债、昌红转债、山河转债,系数74支转债。

06

风险教唆

权利市集大幅回撤,转债正股密集退市,转债信用风险密集知道。

1、转债正股退市风险。正股密集退市或导致转债价钱大幅下落。

2、个券本体违约风险。本文廉价券投资标的采用基于历史数据,具体投资决策时需聚首个券情况具体商议。

3、统计口径不同或存在偏差。本文数据开首并不独一,不同金融末端数据或存在各别。

具体分析详见西部证券商议发展中心2025年2月6日对外发布的证券商议证明《小盘行情可期,面容AI欺诈契机——2月转债月报》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远